第1回 個人住民税特別徴収税額通知の電子化に関する概要とフローの変更点

01 個人住民税特別徴収税額通知の電子化に関する概要とフローの変更点

2024年4月17日掲載

前回のコラムでは”就労証明書のデジタル化”を取り上げ、デジタル化によって人事担当者や従業員の 業務がどのように変化していくのかについてお話ししました。今回は令和6年度から改正された “個人住民税特別徴収税額通知の電子化 ”について3回のコラムを通じてお伝えします。第1回は、個人住民税の特別徴収税額通知書の概要や電子化のフロー、現行からの変更点をご説明していきます。

個人住民税の特別徴収税額通知書とは

個人住民税の特別徴収税額通知書は、住民税の金額が確定したことを通知する書類のことです。配布された年の6月から翌年5月までに自らが支払う税額が記載されています。

※定額減税の対象となる場合は、令和6年度徴収分に限り7月から翌年5月の11か月で税額が徴収されます。

特別徴収税額通知書には、特別徴収義務者用(事業主)と納税義務者用(従業員)の2種類があります。このうち納税義務者用は、各市区町村から従業員本人に直接送付されるのではなく、事業主を経由して5月下旬から6月頃に交付されます。

個人住民税特別徴収税額通知を電子データで受け取る方法

令和5年度までは特別徴収義務者用のみ電子化に対応していましたが、今回の改正で、新たに納税義務者用が電子化されました。納税義務者用を電子データで受け取るには、事業主側が市区町村への給与支払報告書の提出時に、電子データで配布する方法を選択している必要があります。従業員ごとに受け取り方を選ぶことはできません。

以上を踏まえて、次に従業員が納税義務者用を受け取るまでのフローをご説明していきます。

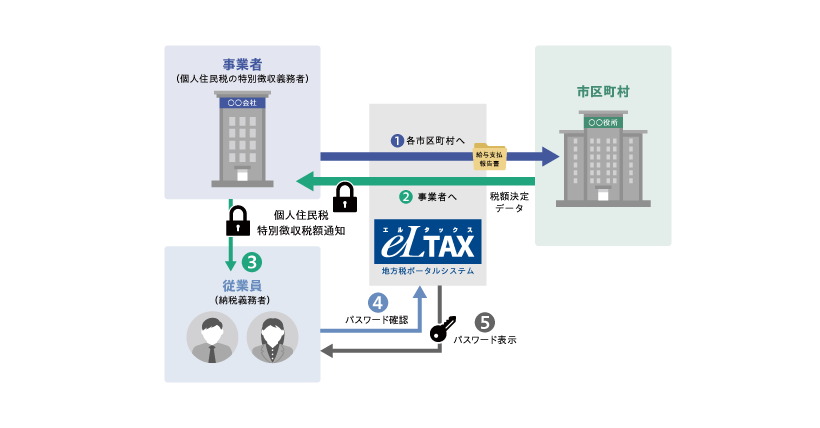

① 給与支払報告書を市区町村に提出する際に、事業主が受け取り方法を選択する

1月の給与支払報告書提出時に「PCdesk」(電子申請を行うために地方税ポータルシステム「eLTAX」が公開しているツール)で「電子データをeLTAXで受け取る」を選択します。選択時に通知先のメールアドレスも入力します。

② 各市区町村から特別徴収税額通知が交付される

特別徴収税額通知が発行されると、登録したアドレス宛にeLTAXからメールが送信されます 。給与事務担当者は、PCdeskから従業員ごとの税通帳票ファイル(ZIP)とパスワード確認用URLファイル(PDF)が一覧でまとめられているCSVファイルを、自らの端末にダウンロードします。

③ ZIPファイル、PDFファイルを従業員に配布する

従業員が特別徴収税額通知を確認するためには、税通帳票ファイル(ZIP)とパスワード確認用URLファイル(PDF)が必要です。給与事務担当者はCSVファイルに紐づいたZIPファイル、PDFファイルを以下の方法で従業員に配布できます。

1. 各企業が保有している給与計算システムに取り込み、システム内で配布する。

2. eLTAXからファイルをダウンロードし、メールで配布する。

④ eLTAX上でパスワードを確認する

従業員はパスワード確認用URLファイルに記載されているURLにアクセスすることで、パスワードを取得できます。

⑤ 特別徴収税額通知を確認する

取得したパスワードを用いてZIPファイルを解凍すると、特別徴収税額通知のPDFファイルを閲覧できます。また特別徴収税額通知が電子データになると、従業員の手に渡るフローの途中で誰かに改ざんされるリスクがあります。そこでeLTAX の特徴税通記載事項確認サイトでは、PDFファイルに記載のQRコードを読み取るか、PDFをeLTAXにアップロードすることで、PDF自体の改ざんの有無を確認することができます。

現行からの変更点

今回の改正で納税義務者用を電子データで受け取るフローが追加されましたが、すでに電子化されていた特別徴収義務者用にも変更点があります。ここからは特別徴収義務者用と納税義務者用に分けて、それぞれの変更点をご説明します。

特別徴収義務者用の変更点

特別徴収義務者用は、今回の改正で以下の2点が変更になりました。

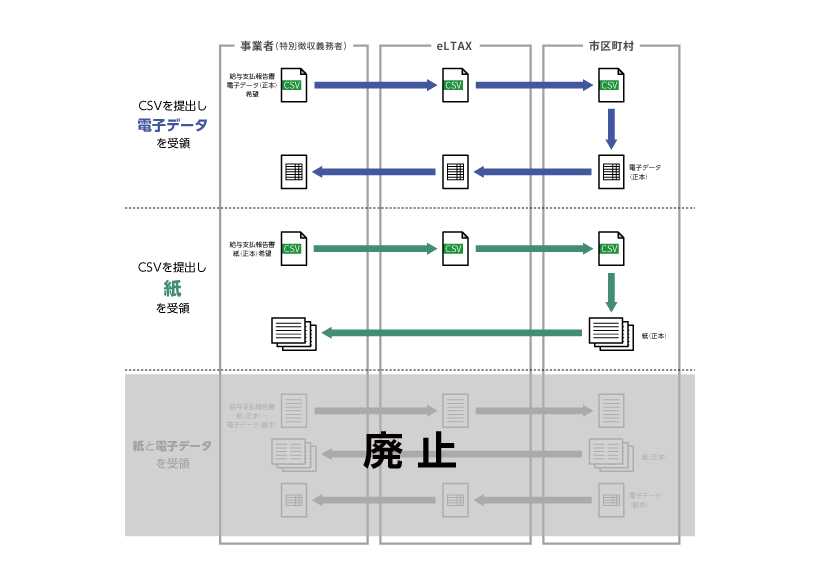

電子データの「副本」での受け取りが廃止

令和5年度までの運用では紙(正本)と電子データ(副本)のどちらも受け取ることができましたが、令和6年度からは紙または電子データいずれかの受け取りに変更されます。これに伴い、光ディスク等による税額通知も終了します。給与支払報告書を光ディスク等で市区町村に提出し、特別徴収税額通知を受け取っていた事業所 については、運用方法が変わりますのでご注意ください。

電子通知への対応が全ての市区町村に義務化

電子通知は一部でしか対応していませんでしたが、今回の変更で全市区町村での対応が義務化されました。ただし、事業主が電子化の申し出をしなかった場合は、従来通り紙での配布も可能です

納税義務者用の変更点

今回の改正では納税義務者用のフローが大きく変更されました。主な変更点は2点あります。

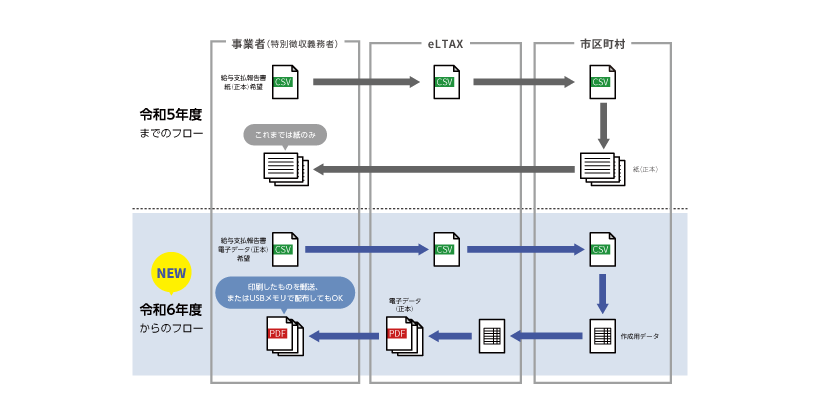

電子データでの受け取りが選択可能

令和5年度までは紙での受け取りしかできませんでしたが、令和6年度からは紙または電子データいずれかを選択できるようになりました。

給与事務担当者等が印刷して配布する方法やUSBメモリ等での配布が可能

給与計算システムを利用できない工場勤務者や休職者等には、PDFを印刷したもの を郵送する形式またはUSBメモリ等での配布が可能となりました 。ただし印刷したものを郵送する場合は、給与事務担当者が従業員の代理で特別徴収税額通知のPDFファイルを取得したのち、印刷する必要があります。従業員の情報を取り扱うことになるので、必ず本人の同意を得てからパスワードを取得 し、対応しましょう。

まとめ

いかがでしたでしょうか。本稿では特別徴収税額通知の概要や電子化によるフロー などをお伝え しました。

今までの紙による運用では、給与事務担当者が1枚1枚切り離したり従業員ごとに手渡ししたりする手間がありました。しかし今回の電子化によって、給与事務担当者の負担は少なからず軽減されると考えられます。

電子化の話題では、このような業務効率化にフォーカスが当たることが多いですが、メリットばかりではありません。実際、今回の電子化対応を行った場合、従業員側の負担は増えています。今までは紙を受け取るだけで済んでいた工程が、電子化に対応するとeLTAXにアクセスしてパスワードを取得し、ZIPファイルを解凍しなければ閲覧できません。

さらに電子化に向けてeLTAXの利用申請や解凍ソフトの準備が必要になります。従業員の中にはそうした煩雑さに抵抗を感じてフローの変更を受け入れられない人や、セキュリティ面に不安を抱く人も少なくないでしょう。では、なぜ電子化が行われるようになったのでしょうか。

それには市区町村や事業主の業務負担 軽減を中心として、特別徴収税額通知に関わる全ての関係者がメリットを享受できるよう考えられた背景があります。詳しくは第2回のコラムでお話ししていきます。

執筆者略歴

小林 日菜美

株式会社電通総研

HCM事業部製品企画開発部

新卒で入社以来、大手企業向け統合HCMソリューション「POSITIVE」の法制度改正対応や新機能開発に従事。「常にお客様の視点に立ち、使いやすさを追求した製品を提供していきたい」という思いで日々業務に取り組んでいる。

- ※ このサイトに記載されている社名・商品名・サービス名等は、それぞれの各社の商標または登録商標です。

- ※ このコラムは執筆者の個人的見解であり、電通総研の公式見解を示すものではありません。

ご案内

-

人事業務に関する無料セミナーを開催しています

イベント・セミナーの一覧へ -

製品、導入に関するお問い合わせ・資料請求はこちらから

資料請求・お問い合わせ