BANK・R 信用リスク計量化

- 金融業務

- 融資・リース

2007年3月度基準より、バーゼルⅡが施行され、「第二の柱」では、自行のリスク・プロファイルに照らした自己資本充実度を内部で評価・検証することが求められています。与信ポートフォリオを分析し、信用リスクの抑制、与信集中リスクの回避を通じてリスクとリターンの最適なポートフォリオ運営を実現し、統合リスク管理態勢の構築をサポートします。

機能概要

-

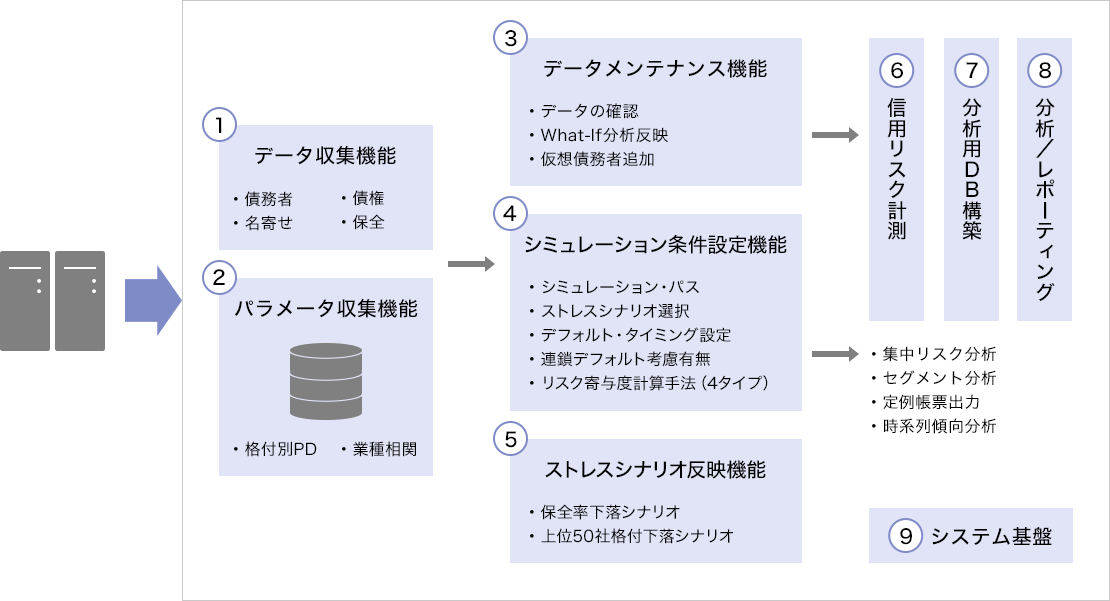

計算対象データを柔軟なフレームワークで事前加工処理・取り込みをおこないます。

既にRiskTaker融資統合データベースを導入済みの場合、インターフェース開発が不要です。 -

ポートフォリオ全体のリスク計量だけでなく、個社単位・店単位・業種単位など様々な切り口で計量結果を把握することができます。

-

パッケージが標準で保有する柔軟なストレスシナリオ機能を利用することで運用負荷なく、多様なシミュレーションを実現できます。

-

仮想的に新規顧客や大口先、新商品に対して融資した場合のリスク増減を把握など、WhatIf分析スキーム構築を実現できます。

-

豊富な切り口による汎用データ抽出機能やビジュアル化された分析環境により、リスク管理高度化を実現することができます。

信用リスク計量化システム概要図