人事労務デジタル化コラム:第3回

人事労務分野のデジタル・ガバメントとは 〜人事担当が押さえるべきポイント〜03 税分野のデジタル化

2022年5月27日掲載

今回は個人の所得税と住民税に関するお話をしたいと思います。つまり、主に毎月の源泉徴収業務や年末調整業務に関係するものです。

税分野の人事業務で今後活用が見込まれる「マイナポータル」、その電子申請について、10年以上前から存在する「e-Tax(イータックス)」や「eLTAX(エルタックス)」との違いや、社会保険・雇用保険分野との違いを踏まえてご紹介します。

沿革

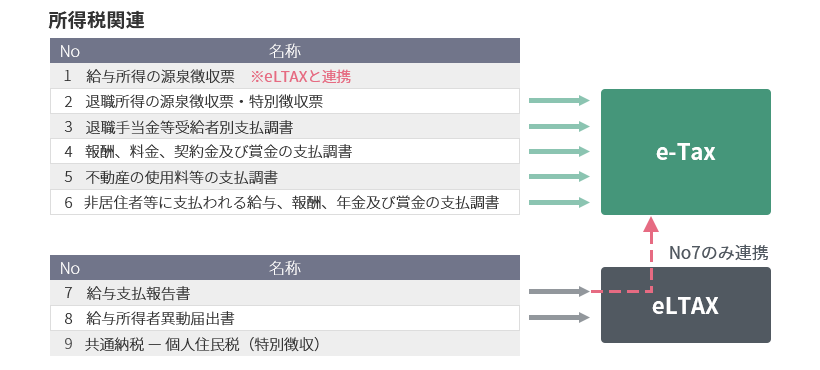

初めに「e-Tax」と「eLTAX」それぞれの役割について整理しておきます。「e-Tax」は「国税電子申告・納税システム」、「eLTAX」は「地方税ポータルシステム」の呼称です。源泉徴収業務や年末調整業務では、「e-Tax」には所得税関連の申告を、「eLTAX」には住民税関連の申告を行うことになります。

税分野のデジタル化は「e-Tax」と「eLTAX」を中心に、社会保険・雇用保険分野と同様に10年以上前から進んでいました。人事業務に関連するものに限定すると、「e-Tax」と「eLTAX」それぞれに電子申請を行う申告には、以下のようなものがあります。

e-Tax(所得税関連)

-

1.給与所得の源泉徴収票

-

2.退職所得の源泉徴収票・特別徴収票

-

3.退職手当金等受給者別支払調書

-

4.報酬、料金、契約金及び賞金の支払調書

-

5.不動産の使用料等の支払調書

-

6.非居住者等に支払われる給与、報酬、年金及び賞金の支払調書

eLTAX(住民税関連)

-

7.給与支払報告書

-

8.給与所得者異動届出書

-

9.共通納税−個人住民税(特別徴収)

- ※ 申告を行うものではありませんが、他に地方自治体から受け取るものとして住民税の「特別徴収税額通知」があります。

このうち、1番の「給与所得の源泉徴収票」と7番の「給与支払報告書」に関しては、記載内容がほぼ同一であるため、2017年1月から「eLTAX」にだけ電子申請を行えば「e-Tax」の提出先(税務署)にも、自動的に申告されるように簡便化されました。しかし、それ以外の申告に関しては、依然として所得税関連の申告は「e-Tax」、住民税関連の申告は「eLTAX」と分離された状態が続いています。

社会保険・雇用保険分野では活用が広がっている「マイナポータル」ですが、税分野に関しては、まだ積極的な活用をおすすめできる状況ではありません。所得税関連と住民税関連それぞれの現状を、以下で詳しくご紹介します。

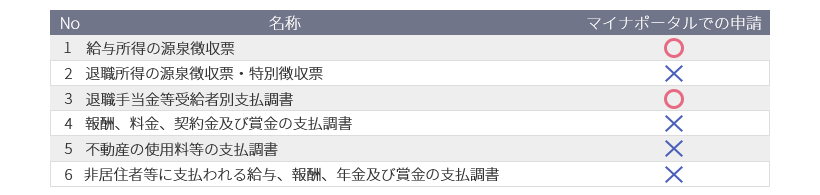

「マイナポータル」で可能な所得税関連の電子申請

所得税関連で、現在「マイナポータル」を使って電子申請することが可能な申告は、以下のとおりです。

「マイナポータル」では1番の「給与所得の源泉徴収票」と3番の「退職手当金等受給者別支払調書」のみ対応されている状況です。対応されていない申告については、従来どおり「e-Tax」から電子申請を行う必要があります。

「マイナポータル」で可能な住民税関連の電子申請

住民税関連で、現在「マイナポータル」を使って電子申請することが可能な申告は、以下のとおりです。

「マイナポータル」では7番の「給与支払報告書」と8番の「給与所得者異動届出書」のみ対応されている状況です。対応されていない「共通納税−個人住民税(特別徴収)」については、従来どおり「eLTAX」から電子申請を行う必要があります。

まとめ

今回は税分野のデジタル化について、ご紹介しました。

税分野の「マイナポータル」での対応状況をみると未対応の申告のほうが多く、「マイナポータル」への移行をおすすめできる状況には至っていません。上記の申告すべてが「マイナポータル」で電子申請可能になることが理想だと考えられますが、拡充されるという情報はまだなく、道のりは険しいようです。

- そして、「マイナポータル」とは直接関係ありませんが、税分野のデジタル化のトピックとして、「令和3年度税制改正の大綱」で記載されている「個人住民税の特別徴収税額通知の電子化

」があります。

」があります。

上記ページに記載されている事項で気になる点としては、「給与所得に係る特別徴収税額通知(納税義務者用)」の電磁的方法による提供が2024年度から開始されることです。「給与所得に係る特別徴収税額通知(納税義務者用)」とは、毎年6月頃に会社から従業員に送付されるその年の住民税額が記載された紙のことを指しています。現在は完全に紙様式のみで業務が行われていますが、電磁的方法での提供すなわちデジタル化を行ってもよいことになります。

「給与所得に係る特別徴収税額通知(納税義務者用)」をデジタル化する際に、どのようなデータ形式になるのかなど、詳細はまだ公表されていませんので、対応を行う場合は引き続き情報収集を行っていく必要があります。コロナ禍で紙の手渡しができず、郵送を行っている企業も多くあると思いますので、コスト削減の一案として検討事項に入れてみてはいかがでしょうか。なお、デジタル化が義務となるわけではなく、あくまでも準備が整っている企業はデジタル化してよいということですので、焦って進める必要はありません。

次回は、引っ越し、結婚、出産などといった従業員ライフイベント関連のデジタル化についてご紹介します。これらに関しては、人事部門の皆さんだけではなく従業員も関係する事柄になりますので、第2回、第3回とはまた違った観点で考えていきたいと思います。税分野で「マイナポータル」を活用することはまだまだ課題がありますが、従業員ライフイベント関連では、「マイナポータル」を使うことで大きく効率化できる可能性のある業務があります。次の第4回(最終回)をご期待ください。

執筆者略歴

小菅 優太

株式会社電通国際情報サービス

HCM事業部製品企画開発部 シニアエンジニア 兼 社会保険労務士

新卒で入社以来、大手企業向け統合HCMソリューション「POSITIVE」の開発に従事。

2019年に社会保険労務士試験に合格後、社会保険労務士として登録。給与管理システムの開発を主に担当し、法令面でのアドバイスやユーザー向けセミナーでの講演なども行う。

また社内の人財育成にも取り組み、近年ではコロナ禍における組織のあるべき姿について探求している。

- ※ このサイトに記載されている社名・商品名・サービス名等は、それぞれの各社の商標または登録商標です。

- ※ このコラムは執筆者の個人的見解であり、ISIDの公式見解を示すものではありません。

ご案内

-

人事業務に関する無料セミナーを開催しています

イベント・セミナーの一覧へ -

製品、導入に関するお問い合わせ・資料請求はこちらから

資料請求・お問い合わせ